Zu den Kapiteln

1. Einleitung

Hätt‘ ich den Zoll am Rhein, wer möcht‘ mir gleich sein[1]

Der Strom, der den Rheinlanden den Namen gibt, war einer der bedeutendsten Verkehrs- und Handelswege des Mittelalters in Europa – und ist es, trotz vieler Wandlungen, noch heute. Bis zum Ende des Alten Reichs und darüber hinaus war der Schiffsverkehr auf dem Rhein hohen Abgaben unterworfen, die als „Rheinzölle“ sprichwörtliche Bekanntheit erlangten. Noch heute zeugen davon Burgen, die man zur Durchsetzung der Zollerhebung erbaute, wie etwa die „Pfalz“ bei Kaub im Mittelrhein.

Für den Handel stellten die Rheinzölle einen bedeutenden, allerdings oft auch überschätzten Kostenfaktor dar. Für ihre Inhaber, Könige, Fürsten, Herren, selten auch Städte, waren sie von überragender finanzieller, mitunter sogar schicksalhafter Bedeutung, eine Goldgrube im wahrsten Sinne des Wortes.

Dieser Beitrag zeigt einige wesentliche Entwicklungslinien und Hauptmerkmale des mittelalterlichen Rheinzollsystems auf:

Wer hat seit wann vom Rheinhandel durch Zollerhebung profitiert?

Welche Besitzstrukturen bildeten sich aus?

Wer bestimmte die Regeln?

Wie hat man sich die Zollerhebung praktisch vorzustellen?

2. Die Anfänge: 10.−12. Jahrhundert

Bereits in fränkischer Zeit, vielleicht schon seit dem 6. Jahrhundert, wurden in den Rheinlanden Transitzölle erhoben, also Abgaben auf den Transport von Handelswaren zu Wasser und zu Land. Die fränkischen Zölle hatten als Institution ein römisches Vorbild. Es gab aber in den Rheinlanden wohl keine direkte Kontinuität, auch ist bislang keine rheinische Transitzollstätte aus dieser Zeit bekannt. Wo von Zollerhebung die Rede ist, wurde wohl der Markthandel besteuert. Erst mit der ersten Jahrtausendwende gelangt man auf sicheren Boden. Die früheste bekannte Transitzoll-Hebestelle der Rheinlande lag in Koblenz, an der Mündung der Mosel in den Rhein. Aus dem ältesten, wohl vor 1000 entstandenen Koblenzer Zolltarif geht hervor, dass dort Transitabgaben auf den Rhein-, den Mosel- und den Landverkehr erhoben wurden. Auch der Markthandel wurde besteuert, in dieser Zeit der meist noch vorherrschende Ansatzpunkt der Zollerhebung. Alle diese Abgaben waren unter dem Rechtstitel t(h)eloneum zusammengefasst und kamen als Zubehör des Königshofes Koblenz 1018 durch königliche Schenkung an das Erzstift Trier und weiter an das bischöfliche Stift St. Simeon in Trier.

Es ist bezeichnend, dass dieser erste bekannte rheinische Zoll im Besitz des Königs war. Zollerhebung zählte zu den Regalien, das heißt zu den Rechten, die nur mit königlicher Genehmigung ausgeübt werden durften. An diesem Prinzip der königlichen Legitimierung, die zum Beispiel auch für das Abhalten von Märkten, für Münzprägung und Stadtgründungen erforderlich war, hat sich bis zum Ende des Ancien Régime nichts geändert. Auch wenn für viele Zölle keine explizite königliche Verleihung bekannt ist – und wohl auch nie existiert hat –, und auch wenn im Spätmittelalter eine königliche Zollverleihung nicht automatisch garantierte, dass man den neuen Zoll tatsächlich auch erheben konnte, so wurde das Prinzip an sich nie in Frage gestellt. In der zweiten Hälfte des 11. Jahrhunderts kamen weitere Zollstätten hinzu: Frankfurt, Boppard, Hammerstein, Dortmund, Goslar und Angeren wurden 1074 als Reichsorte benannt, an denen man von Durchreisenden eine Abgabe erhob, die in der teutonica lingua „zol“ heißen. Der deutsche Begriff bezeichnete mithin spezifischer als das lateinische Wort teloneum die Besteuerung des Durchgangsverkehrs.

Seit 1062 ist weiterhin ein Zoll im niederrheinischen Esserden bezeugt, der später im nahegelegenen Schmithausen durch das Utrechter Marienstift erhoben wurde. Die neuen Abgaben wurden demnach vor allem am Rhein erhoben: Zwei der neuen Zölle lagen am Mittelrhein (Boppard, Hammerstein), zwei weitere am unteren Niederrhein (Esserden, Angeren). Zusammen mit dem weiter bestehenden Zoll Koblenz war damit am Ende des 11. Jahrhunderts eine durchaus beachtliche Kette von fünf Rheinzöllen entstanden.

Auch der Landverkehr besaß, wie das Dortmunder und Goslarer Beispiel zeigen, an manchen Orten bereits so viel „kritische Masse“, dass eine Zollerhebung sich lohnte. An jeder dieser Zollstätten musste grundsätzlich voll gezahlt werden. Bis zum Ende des Alten Reiches befreite die Zahlung an einem Zoll nicht von der Zahlung am nächsten Zoll, selbst wenn der Inhaber der gleiche war. Man hat dieses Prinzip als übermäßige Belastung des Handels sehr kritisch gewertet; die Frage, wie stark die Abgabenlast tatsächlich war, soll für das Spätmittelalter noch genauer betrachten werden.

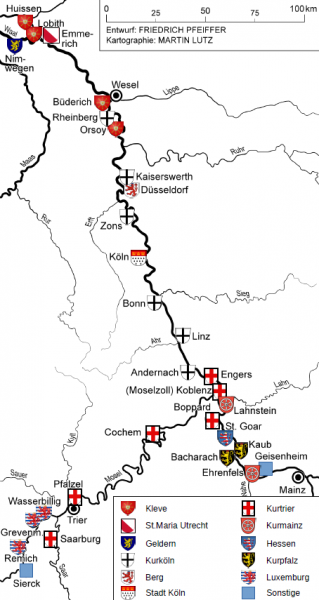

Karte der Transitzölle an Rhein, Mosel und Saar um 1490. (Entwurf: Friedrich Pfeiffer/Kartographie: Martin Lutz)

Nach längerer Pause hat erst Konrad III. (1093/1094-1152, 1127-1135 Gegenkönig, 1138-1152 römisch-deutscher König) wieder neue Zölle errichtet und damit den rheinischen Handelsverkehr für das Königtum stärker fiskalisch genutzt. Spätestens seit 1145 wurde in Nimwegen ein Flusszoll an der Waal erhoben, der als Pendant zu Angeren am Neder-Rijn nun auch den Transitverkehr auf dem südlichen Rheinarm erfasste. Etwa gleichzeitig und im gleichen Raum liegen die Anfänge der Rheinzölle im Erzstift Köln, das im Spätmittelalter zum bedeutendsten Zollherrn der Rheinlande aufstieg. Die Bischofsstadt Köln spielte in diesem Zusammenhang keine erkennbare Rolle. Dort verfügten die Erzbischöfe zwar schon seit Ende des 10. Jahrhunderts über einen vornehmlich marktbezogenen Zoll, verzichteten jedoch darauf, den Kölner Zoll auszubauen, vielleicht auch wegen der Konflikte, die sie schon früh, in der Zeit Erzbischof Annos II., mit der entstehenden Stadtgemeinde hatten.

Fester Kern der kölnischen Rheinzölle wurde vielmehr der Zoll Neuss, 1138 erstmals bezeugt, 1372 nach Konflikten mit der Stadt nach Zons verlegt und dort mit Burg Friedestrom gesichert. Spätestens 1147 trat ein zweiter kölnischer Rheinzoll im Reichsort Andernach hinzu, der dort mit königlicher Erlaubnis erhoben wurde, aber erst 1167 formell in Kölner Besitz kam. Nach dem König und durch den König war der Kölner Erzbischof damit in kurzer Zeit zum zweitgrößten Zollinhaber am Rhein aufgestiegen. Sein Trierer Amtskollege verfügte (indirekt) über den Koblenzer Zoll, mit dem er 1042 das bischöfliche Trierer Simeonstift ausgestattet hatte, der Mainzer Metropolit zählte hingegen vorerst noch nicht zum exklusiven Kreis der Rheinzollinhaber.

In der zweiten Hälfte des 12. Jahrhunderts bildeten die Reichsorte im niederrheinischen Raum den Schwerpunkt einer königlichen Politik in den Rheinlanden, die klare wirtschaftliche und fiskalische Elemente aufweist. In Fortführung und Intensivierung von Förderungsmaßnahmen aus spätsalischer Zeit betrieb vor allem Kaiser Friedrich Barbarossa (um 1122-1190, ab 1152 römisch-deutscher König, ab 1155 Kaiser) die gezielte Stärkung des Reichsbesitzes am Niederrhein. Dazu zählt die Errichtung von Märkten in Aachen und Duisburg in gezielter Konkurrenz zu den Kölner Märkten. Hinzu kamen zwei neue Zollstätten am Rhein in Kaiserswerth (1174) und Duisburg (1184). Die Zollerhebung in Kaiserswerth wurde als Verlegung des Tieler Zolls deklariert, doch wurde dort, wohl unter anderem Rechtstitel, weiterhin Zoll erhoben. Beide königlichen Hebestellen waren erkennbar so platziert, dass der Rheinhandel zwischen Köln und den Niederlanden beziehungsweise England zusätzlich abgeschöpft wurde.

Die als antikölnisch gewertete (Wirtschafts-) Politik der Stauferkönige stieß auf erkennbaren Widerstand von Stadt und Erzbischof. Sie war mit dafür verantwortlich, dass beide Akteure im Thronstreit von 1198 den Welfen Otto IV. (1175/1176-1218, ab 1198 römisch-deutscher König, ab 1209 Kaiser) gegen den Staufer Philipp (1177-1208, ab 1198 römisch-deutscher König) durchzusetzen versuchten. Als erster Herrscher überhaupt musste Otto einem seiner Wähler, dem Kölner Erzbischof Adolf, als Preis für dessen Wahlstimme bedeutende zollpolitische Zugeständnisse verbriefen: die Aufhebung des Kaiserswerther Rheinzolls. Eingehalten hat Otto diese Zusage nicht, wichtiger waren dem König offenbar die Zolleinnahmen. Ebenso wenig konnte der Metropolit die Wiedererrichtung des Andernacher Rheinzolls erreichen, der vermutlich um 1190 beim vorübergehenden Einzug Andernachs durch das Königtum niedergelegt worden war; erst 1234/1235 ist dort der Zollbetrieb kurzzeitig wieder bezeugt. Rheinzölle waren damit zu einem kontroversen Thema der hohen Politik geworden und erhielten durch die Verknüpfung von Zollfragen mit der Kurstimme eine grundlegende verfassungsgeschichtliche Bedeutung für das spätere Mittelalter.

3. Rheinzölle im 13. und frühen 14. Jahrhundert

Die Entwicklung des rheinischen Flusszollwesens in der ersten Hälfte des 13. Jahrhunderts ist durch ein einschneidendes, in seinen Konsequenzen noch lange spürbares Ereignis gekennzeichnet, den 1235 durch Kaiser Friedrich II. (1194-1250, ab 1212 römisch-deutscher König, ab 1220 Kaiser) verkündeten Mainzer Reichslandfrieden. Dieses Regelwerk war die erste umfassende Normierung des Transitzollwesens im Reich seit karolingischer Zeit. Unter anderem wurden alle seit dem Tod Heinrichs VI. (1165-1197, ab 1169 römisch-deutscher König, ab 1191 Kaiser) errichteten Fluss- und Landzölle verboten, außer man konnte konkret ihre Rechtmäßigkeit vor dem Kaiser nachweisen. Für drei Rheinzölle gelang ein solcher Nachweis nicht, ihr Betrieb musste infolge des Landfriedens eingestellt werden: Zum einen waren dies die kurz zuvor (wieder) errichteten Kölner Zölle Rheinberg und Andernach, zum anderen der katzenelnbogische Zoll St. Goar, der vermutlich aus der Zeit des Thronstreits (1198–1218) stammte. Andererseits erhielt der rheinische Pfalzgraf für den Zoll Bacharach, seit 1226 bezeugt, die erforderliche kaiserliche Erlaubnis. Auch die Grafen von Geldern, seit der Verlegung des Arnheimer Flusszolls nach Lobith, (vor) 1220 Rheinzollinhaber, behielten diesen Zoll. Gleiches gilt für den Grafen von Kleve, der ab 1229 in den Besitz des Reichszolls Nimwegen gelangt war. Es hing also vor allem vom politischen Kalkül des Herrschers ab, wer seinen Zoll behalten konnte und wer nicht. In der Forschung hat man, mangels Detailuntersuchungen zur Geschichte der einzelnen Zölle, die tatsächliche Wirksamkeit des Mainzer Reichslandfriedens in diesem Bereich lange stark unterschätzt.

Die bürgerkriegsähnliche Endphase der staufischen Herrschaft in Deutschland um die Mitte des 13. Jahrhunderts hatte auf die Rheinzölle so gravierende Auswirkungen wie kaum ein anderes reichspolitisches Ereignis des Mittelalters. Drei Faktoren wirkten zusammen, um die Abgabenbelastung des Rheinhandels innerhalb kurzer Zeit auf vorher nie gekannte Höhen zu bringen: Kaiser Friedrich II. und sein Sohn Konrad IV. (1228-1254, ab 1237 römisch-deutscher König) statteten ihre Parteigänger in den Rheinlanden mit neuen Zollrechten aus. Die Staufergegner unter den Fürsten und Herren am Rhein legten zur Finanzierung ihrer Kriegsanstrengungen eigenmächtig neue Zölle auf. Und schließlich nutzten die führenden mittelrheinischen Reichsministerialen aus der Familie Bolanden-Hohenfels-Falkenstein die Lage, um unter dem Schutz der von ihnen kontrollierten Burgen am Rhein mehr oder minder eigenmächtig die Erhebung von Zöllen durchzusetzen, sei es zur Finanzierung einer der beiden Seiten, sei es zum Aufbau einer eigenen territorialen Machtposition. Dieser Aspekt dürfte im Übrigen auch bei den anderen beiden Gruppen eine erhebliche Rolle gespielt haben.

Zur Gruppe der staufischen Parteigänger gehörten der Graf von Kleve, der 1242 im Niederrheingebiet über Flusszölle in Nimwegen, Huissen (wohl Nachfolger des Reichszolls Angeren), Schmithausen und Orsoy verfügte, sowie der rheinische Pfalzgraf, der seit 1243 am Mittelrhein zusätzlich zu Bacharach auch in Fürstenberg eine Zollstätte betrieb. Die zweite Gruppe der Staufergegner bildeten zunächst die drei rheinischen Erzbischöfe: Der Kölner Metropolit errichtete (vor) 1244/1246 einen neuen Rheinzoll in Bonn, der Mainzer Erzbischof legte gegen 1244 neue Zollstätten am Mittelrhein auf, vielleicht in Bingen und/oder in Oberlahnstein, und der Erzbischof von Trier entzog dem Trierer Simeonstift den Koblenzer Zoll und erhob dort selbst erhöhte Abgaben. Die Wiedererrichtung des Zolls St. Goar durch den Grafen von Katzenelnbogen 1245/1252 gehört vermutlich ebenso in diesen Kontext wie die Einrichtung des Rheinzolls Braubach, den Gegenkönig Wilhelm von Holland (1228-1256, 1248-1254 Gegenkönig, ab 1254 römisch-deutscher König) im Jahr 1252 an den Grafen von Henneberg verlieh. Zur dritten Gruppe der mehr oder minder eigenmächtig von Reichsministerialen errichteten Rheinzölle zählen Mainz-Kastel (1243), Sterrenberg (1247), Oberwesel (1253), Ingelheim (1254).

In dieser Situation bildete sich im Frühsommer 1254 unter Führung der Städte Worms und Mainz der Rheinische Bund, der sich die Wiederherstellung des Friedens und die Abschaffung der in den vorangegangenen Jahren errichteten Zölle zum Ziel setzte. Zwar konnten einige bemerkenswerte Erfolge erzielt werden, doch verhinderte der kurze Bestand des Bundes (1254–1256/1257) eine nachhaltige Bereinigung der Situation, und auch König Richard von Cornwall (1209-1272, ab 1257 römisch-deutscher König) unternahm zunächst keine Anstrengungen zur Eindämmung der ausufernden Abgabenbelastung des Rheinhandels. Es sind dann sogar neue Zölle der Reichsministerialengruppe in Kaub (1257) und Trechtingshausen (1260) sowie, südlich von Mainz, Nackenheim (1261) und Falkenau (1266) bezeugt.

Erst 1269 kam es im Wormser Landfrieden durch das Zusammenwirken Richards mit dem Mainzer Erzbischof Werner von Eppstein (um 1225-1284, Episkopat 1259-1284) zu der lange fälligen grundlegenden Revision des (mittel-) rheinischen Zollsystems, das der englische Chronist Thomas Wykes (1222-um 1292) als furiosa Teutonicorum insania, als „rasenden Wahnsinn der Deutschen“ kritisierte: Es wurde die Abschaffung aller „unrechten“ Zölle zwischen Straßburg und Köln nicht nur proklamiert, sondern vom Mainzer Erzbischof auch mit militärischer Gewalt durchgesetzt. Alle seit um 1250 am Mittelrhein errichteten Hebestellen wurden niedergelegt, die Gruppe der Reichsministerialen wurde damit auf Dauer aus dem Kreis der Rheinzollinhaber verdrängt. Von den Inhabern „unrechter“ Zölle gelang es allein dem Grafen von Katzenelnbogen dank seiner guten Beziehungen zum Mainzer Erzbischof, den Rheinzoll St. Goar zu behaupten.

Seit dem letzten Viertel des 13. Jahrhunderts rückte das Kölner Erzstift in das Zentrum des Geschehens am Rhein, denn Erzbischof Siegfried von Westerburg, einer der tatkräftigsten mittelalterlichen Zollpolitiker der Rheinlande, finanzierte seine ambitiöse Territorialpolitik zu großen Teilen durch von ihm neu- beziehungsweise wiedererrichtete Zölle am Rhein. Am Anfang seines Episkopats besaß das Erzstift lediglich den Rheinzoll in Neuss, am Ende waren drei weitere Hebestellen hinzugekommen: Andernach, Bonn (befristet) und Kaiserswerth (als Reichspfand). Zeitweise hatte Siegfried auch in Uerdingen, Worringen und Rheinberg Transitabgaben auf den Rheinhandel erhoben. Seinen Amtsbrüdern im Trierer und Mainzer Erzstift war Siegfried damit weit voraus, sie konnten erst im frühen 14. Jahrhundert aufholen.

Karte des Rheins unterhalb von Emmerich und die Trennung zwischen Rhein und Waal bei Schenkenschans, ein Zollhaus ist links mit "tolhuis" gekennzeichnet, 1605. (Gelders Archive: 0509-297, B. Kempinck, Public Domain Mark 1.0)

Bemerkenswert an Siegfrieds in großem Stil betriebener Zollpolitik sind nicht nur die Erfolge, sondern auch die Methoden. Zunächst errichtete er neue Zölle eigenmächtig, gegen den zunehmenden Widerstand seiner territorialen Nachbarn, der Stadt Köln und König Rudolfs von Habsburg (1218-1291, ab 1273 römisch-deutscher König). Nach der Niederlage von Worringen 1288 wechselte er die Strategie. Wie sein Vorgänger Adolf I. von Altena 1198 machte auch Siegfried die Vergabe seiner Kurstimme bei der Königswahl von 1292 von der Zusage neuer Zollprivilegien abhängig. Damit wurde er vorbildgebend für die Politik der rheinischen Erzbischöfe bei den folgenden Königswahlen. Ihre Wahlstimme hat den rheinischen Kurfürsten, vor allem den Erzbischöfen, die dominierende Rolle als Rheinzollherren verschafft und gesichert, die sie bis zum Ende des Alten Reiches innehatten. Im ersten Viertel des 14. Jahrhunderts bildete sich die Besitzstruktur der Rheinzölle aus, wie sie bis zum Ende des Alten Reichs bestehen sollte. Dieser Prozess verlief nicht ohne harte Kämpfe und bei weitem nicht so gradlinig, wie es im Rückblick erscheinen mag. Albrecht von Habsburg (1255-1308, ab 1298 römisch-deutscher König), 1298 an die Stelle des von den Kurfürsten abgesetzten und im Kampf getöteten Adolfs von Nassau (vor 1250-1298, ab 1292 römisch-deutscher König) getreten, hatte seine Wahl auch mit Zollprivilegen zugunsten seiner rheinischen Wähler ermöglicht. Schon bald wollten diese selbstbewussten Königsmacher aber auch ihn absetzen. Der Mainzer Erzbischof soll geprahlt haben, er habe noch viele Könige im Köcher. Albrecht behielt aber die Oberhand: Er zog die territorialen Gegner der Kurfürsten und die wichtigen rheinischen Handelsstädte auf seine Seite und traf die kurfürstliche Opposition an einer ihrer empfindlichsten Stellen, den Rheinzöllen, die ebenso ertragreich für ihre Inhaber wie unpopulär in der Öffentlichkeit waren. Der Habsburger widerrief 1301 alle seit Kaiser Friedrich II. erteilten Zollerhebungsprivilegien, ermächtigte verbündete rheinische Städte zum bewaffneten Widerstand gegen die nun unrechtmäßigen Zölle und warf seine Gegner in schnellen Feldzügen nieder. Harte Friedensbedingungen nahmen den drei Erzbischöfen alle Rheinzölle, die sie in den letzten Jahren und Jahrzehnten erlangt hatten, während der Pfalzgraf geschont wurde. Dem vormals so dominierenden Kölner Erzstift verblieb lediglich der Neusser Zoll, und zwar nur in alter Höhe. Albrecht nutzte nun seine starke Machtposition am Rhein zu einer fundamentalen Umgestaltung der Zollstruktur. Er reduzierte den Zollbesitz der rheinischen Erzbischöfe auf ein Minimum, übertrug den Kaiserswerther Reichszoll vom Kölner Erzstift an dessen territorialen Rivalen, die Grafen von Jülich, und errichtete mit Hammerstein und Ehrenfels in gezielter strategischer Platzierung zwei neue Reichszölle. Diese Neuordnung hatte zwar programmatischen Charakter, aber keinen dauerhaften Bestand. Der frühe Tod Albrechts 1308 verhinderte, dass sich die beabsichtigten Strukturen verfestigen konnten. Es stand nun wieder eine Königswahl an, die dritte innerhalb von 16 Jahren. Sie ermöglichte den rheinischen Erzbischöfen, mit dem neuen Herrscher eine zumindest teilweise Wiederherstellung ihres Rheinzollbesitzes auszuhandeln. Ergebnis war die reichsrechtliche Anerkennung der kölnischen Zölle Andernach und Bonn, des mainzischen Zolls Oberlahnstein und die Übertragung des Ehrenfelser Reichszolls an das Mainzer Erzstift. Der neue Trierer Erzbischof Balduin von Luxemburg erhielt von seinem Bruder Heinrich VII. (1274-1313, ab 1308 römisch-deutscher König, ab 1312 Kaiser) eine Reihe von Zollprivilegien für den Koblenzer Rheinzoll, womit diese Hebestelle reichsrechtlich neu begründet wurde.

Damit ist nicht gesagt, dass die Reichsgewalt nicht mehr von der Abschöpfung des Rheinhandels profitieren konnte. Vielmehr ließ Heinrich VII. zur Finanzierung seiner Herrschaft systematisch Reichszuschläge an den bestehenden Rheinzöllen erheben, womit er ein erstmals unter Rudolf von Habsburg praktiziertes und von Albrecht wieder aufgegriffenes Verfahren institutionalisierte. Im Einzelfall begründeten solche Reichszuschläge auch eine neue Hebestelle, wie bei der pfalzgräflichen Hebestelle Kaub (seit 1310). Das Königtum nutzte damit geschickt die bestehende Zollinfrastruktur, um den Handel ohne nennenswerten eigenen Aufwand abzuschöpfen.

Ihren Abschluss fand der Wiederaufbau des erzbischöflichen Rheinzollbestandes nach der Königswahl von 1314. Zwei Könige wurden gewählt, die ihren jeweiligen Anhängern Zollerhebungsprivilegien ausstellten: Der Kölner Erzbischof unterstützte den Habsburger Friedrich den Schönen (1289-1330, ab 1314 römisch-deutscher König), der Mainzer und Trierer Metropolit hingegen den Wittelsbacher Ludwig den Bayern (1282/1286-1347, ab 1314 römisch-deutscher König, ab 1328 Kaiser). Friedrich genehmigte den Rheinberger Zoll für Köln, Ludwig bestätigte die Mainzer Zölle in Ehrenfels und Oberlahnstein und übertrug der Trierer Kirche die Reichszollanteile in Boppard. Dagegen verblieb Kaiserswerth im Pfandbesitz der Grafen von Jülich und konnte erst 1424 für das Kölner Erzstift angekauft werden.

Die Abgabenlast des Rheinhandels hatte in diesen Jahren so stark zugenommen, dass selbst die Zollherren dringenden Handlungsbedarf anerkannten. Im Bacharacher Landfrieden (1317–1320/1324) versuchte König Ludwig der Bayer zusammen mit den Erzbischöfen von Mainz und Trier, mit vorwiegend niederrheinischen Dynasten sowie unter maßgeblicher Beteiligung der großen, von Köln angeführten rheinischen und wetterauischen Handelsstädte, den Rheinhandel zumindest vorübergehend zu entlasten. Alle Rheinzölle zwischen Hördt und Köln wurden niedergelegt. Lediglich die Hebestellen St. Goar, Boppard, Koblenz, Andernach und Bonn bestanden in stark reduzierter Form beziehungsweise als Landfriedenszoll (Koblenz) weiter. Zur Finanzierung des Landfriedens errichtete man neue Rheinzölle in Remagen und Köln, an deren Einkünften der König und die Großen zu zwei Dritteln und die Städte zu einem Drittel partizipierten. Insgesamt kam es zu einer zeitweiligen Reduzierung der nominellen Abgabenlast um circa 40–50 Prozent. Ein Teil der Absenkung blieb nach dem Ende des Landfriedens erhalten, die Landfriedenshebestellen Köln und Remagen fielen hingegen fort.

Verglichen mit dem wechselvollen 13. und dem frühen 14. Jahrhundert war die Rheinzollstruktur danach nur noch geringen Änderungen unterworfen. Alle Versuche von außerhalb, in den bis circa 1325 konstituierten Kreis der Zollinhaber einzubrechen und neue Hebestellen am Rhein zu etablieren, scheiterten mit nur einer Ausnahme: Den Grafen von Berg gelang es, 1374/1377 mit dem Düsseldorfer Zoll nicht nur einen neuen Abgabentitel, sondern auch eine neue Hebestelle zu behaupten. Die dabei auftretenden starken Widerstände von Stadt und Erzstift Köln konnte man hier noch überwinden, dagegen gelang es Berg trotz königlicher Privilegien weder ober- noch unterhalb Kölns, einen zweiten Rheinzoll durchzusetzen.

4. Zollerträge, Zolltarifierung und die Belastbarkeit des Rheinhandels

Seit dem zweiten Drittel des 14. Jahrhunderts dominierten die rheinischen Kurfürsten immer klarer die Zollpolitik am Rhein. Sie besaßen die meisten und die wichtigsten Zölle und waren damit in fiskalischer Hinsicht die Hauptprofiteure des Rheinhandels. Aus verstreuten Nachrichten lassen sich Zolleinkünfte in großer, zum Teil sogar in enormer Höhe erschließen: Mitte des 13. Jahrhunderts bezifferte man die Erträge der Rheinzölle in Neuss und Koblenz mit bis zu 800–1.200 Mark pro Jahr, was grob gerechnet 200–300 Kilogramm Silber entsprach. 1345, also etwa 100 Jahre später, konnte Kurtrier den Koblenzer Zoll für über 13.000 Gulden pro Jahr verpachten, was rund 3.250 Mark beziehungsweise 43 Kilogramm Gold oder über 500 Kilogramm Silber entspricht. Noch einmal 20–30 Prozent mehr dürfte in Bonn (Kurköln) und Oberlahnstein (Kurmainz) eingekommen sein. Das waren die Größenordnungen der kurfürstlichen Zölle zwischen Mainz und Köln!

Es liegt auf der Hand, dass die Rheinzollinhaber alles taten, um diese Einkünfte zu erhalten und andere Kräfte von dieser Geldquelle fernzuhalten. Die Kurfürsten verbündeten sich erstmals 1339, nicht zufällig bald nach dem Kurverein von Rhens (1338), gegen die Erhebung neuer Rheinzollabgaben. Ohne dem König formal das Recht der Zollverleihung zu bestreiten, versuchten sie, es von ihrem Konsens abhängig zu machen. Tatsächlich ist ihnen das langfristig auch weitgehend gelungen. Ein Beispiel illustriert dies: Drei vergleichbar hohe Zölle verlieh Kaiser Friedrich III. (1415-1492, ab 1440 römisch-deutscher König, ab 1452 Kaiser) 1475 und 1486 im Kölner Raum: 1475 den Kölner Zoll der Stadt Köln, im gleichen Jahr den Linzer Zoll dem Erzbischof von Köln und 1486 den Lülsdorfer Zoll dem Herzog von Jülich-Berg. Es ist bezeichnend für die Machtstrukturen des Rheinzollwesens am Ende des Mittelalters, dass allein der Kölner Erzbischof als Kurfürst das kaiserliche Zollprivileg dauerhaft umsetzen konnte, während die beiden anderen Begünstigten scheiterten.

Das Fernhalten territorialer Konkurrenten von einer ergiebigen Geldquelle war aber nicht das einzige Motiv in der Verhinderung neuer Zölle. Schon früh hatte man erkannt, dass der Rheinhandel nicht beliebig hohe Abgabenlasten tragen konnte. Kam es etwa zu einem Rückgang des Handelsvolumens, hatten die Hauptprofiteure auch am meisten darunter zu leiden. Seit 1354 vereinbarten die rheinischen Kurfürsten gemeinsame Regeln der Verzollung, um dem Handel eine verlässliche Kalkulationsbasis auf der „kurfürstlichen Zollroute“ des Rheins zu geben (ein Begriff von 1499).

Die Berechnung des Zollsatzes war nicht ganz trivial: In den entsprechenden königlichen Privilegien war meist nur der Zollsatz auf Wein genannt, meist ausgedrückt in der Zahl der „Turnosen“, der seit 1300 in den Rheinlanden populären französischen Silbermünze, pro Fuder Wein, der Haupthandelsware auf dem Strom. Die Sätze auf andere gängige Güter wie Fisch, Getreide, Salz, Holz und Butter waren dann „im Verhältnis“ zu nehmen. Nach welcher Methode das Verhältnis für die jeweilige Zollstätte berechnet wurde, bedarf noch einer genaueren Untersuchung. Versuche der rheinischen Kurfürsten (1358), ein einheitliches, auf einer Wertrelation basierendes System zu etablieren, blieben ohne langfristigen Erfolg. So konnte sich etwa die Relation zwischen Wein- und Getreidezoll von Hebestelle zu Hebestelle in einer großen Bandbreite bewegen.

Mit „Fuder“ bezog man sich dabei nicht direkt auf das Handelsmaß, das in Köln 6 Ohm zu circa 145,6 Liter und damit circa 873,6 Liter umfasste, sondern gemeint war das sogenannte „Zollfuder“, das mit einer höheren Anzahl von Ohm berechnet wurde. Je mehr Ohm pro Zollfuder veranschlagt wurden, desto geringer war bei gleicher Turnosenzahl faktisch der Zoll. Die Berechnung des Zollfuders war variabel. Zum einen trafen die Rheinzollinhaber entsprechende Anordnungen. Die rheinischen Kurfürsten haben in gemeinsamen Vereinbarungen meist zwischen 10 und 12 Ohm als Größe des Zollfuders festgesetzt. Hinzu konnte ein pauschaler Rabatt von 10 Prozent kommen, die sogenannte „Wiedergabe“. Für andere Handelswaren verfuhr man entsprechend: Entweder rechnete man sie in Zollfuder um oder es wurden vergleichbare Zollmaße verwendet, wie das „Zollhundert‟ (Zentner) Korn.

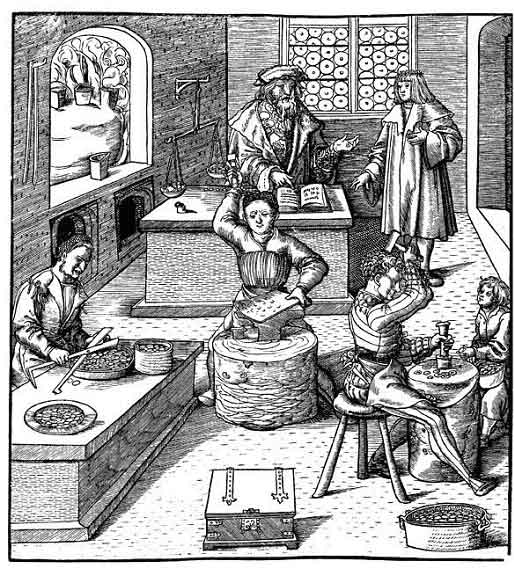

Zum anderen ist die konkrete Praxis der Verzollung zu beachten. Ein spezieller Zollbediensteter, der Beseher, begab sich dazu auf das Schiff, um die Ladung zu taxieren, das heißt die Zahl der Zollfuder festzulegen, nach der sich dann die Zollabgabe berechnete. Der Beseher, oft ein ehemaliger Schiffer, hatte damit eine Schlüsselstellung inne und war nicht ohne Grund der am besten bezahlte Zollbedienstete. Bei einem vollbeladenen größeren Rheinschiff war es allerdings kaum möglich, die exakte Art und Menge der jeweiligen Waren durch Augenschein selbst zu ermitteln, denn der Transportraum wurde möglichst vollständig ausgenutzt. Zudem hatten es die Schiffer eilig, denn Zeit war auch damals schon Geld.

Der Beseher musste die Ladung also nach bestem Wissen und aufgrund der Angaben des Schiffers plausibilisieren und schätzen. Vom Ergebnis dieser Schätzung hing die Höhe der Zollabgabe und damit auch direkt der Gewinn des Schiffers ab, denn der Händler zahlte im 15. Jahrhundert für den Transport bereits einen mengen-, strecken- und saisonabhängigen Pauschaltarif, mit dem alle Zölle schon abgegolten waren. Der Schiffer hatte dann die Fracht „auf seine Kosten und Angst“, wie es in den Quellen heißt, vereinbarungs- und termingemäß abzuliefern.

Es überrascht daher nicht, dass die Quellen des 15. und 16. Jahrhunderts von sehr kontroversen Diskussionen über die Höhe der Schätzung berichten: Es wurde gejammert, gepfiffen und geschrien, mitunter gab es sogar Tätlichkeiten. Im Ergebnis war die Veranschlagung ein Verhandlungsergebnis. Nur wenn der Schiffer partout nicht einverstanden war, sollte die Ladung am Zoll entladen und genau taxiert werden, was natürlich ein Risiko und auf jeden Fall einen immensen Zeitverlust bedeutete. Mitunter wurde ein Schiff auch festgesetzt, wenn der Schiffer etwa Zollbegünstigungen, die sein Auftraggeber genoss, unzulässig auf seinen eigenen Teil der Ladung ausgedehnt hatte oder fremdes Gut als (zollbegünstigte) eigene Ware deklarierte. Viele Schiffer betätigten sich nämlich auch als Händler, wenn sie noch Frachtraum verfügbar hatten.

Die Zöllner standen ihrerseits unter dem Druck, die hohen Ertragserwartungen ihrer Dienstherren zu erfüllen, die sehr nervös wurden, wenn die Zolleinkünfte geringer ausfielen als kalkuliert. Im Verlauf des 15. Jahrhunderts verschärfte sich die potenzielle Diskrepanz zwischen Erwartung und Realität, denn die ohnehin stark schwankenden Zollerträge nahmen tendenziell ab, was die Zollinhaber wiederum auf Versäumnisse ihrer Zolldiener, vor allem der Beseher, zurückführten. Die klassische Maßnahme war eine neue Zollordnung mit noch detaillierteren Verfahrensvorschriften. Kam allerdings Betrugsverdacht auf, so drohte dem Zolldiener Haft, Entlassung aus dem Amt und Verlust der hohen, bei Amtsantritt hinterlegten Kaution.

Der langfristige Rückgang der Erträge hatte eine Vielzahl von Gründen, darunter die Verlagerung von Handelsrouten weg von der Rheinachse und ein abnehmender Handel mit Rheinwein. Hinzu kam, deutlich erkennbar seit dem 15. Jahrhundert, die zunehmende Konkurrenz des Landverkehrs, der oft eine attraktive Kombination aus Preis- und Zeitvorteil bieten konnte. Die Rheinzollinhaber, allen voran die rheinischen Kurfürsten, die ihre Zollexperten zu jährlichen Beratungen nach Boppard kommen ließen, konnten diesem Strukturwandel nicht wirklich etwas entgegensetzen, außer die Entstehung neuer Zollabgaben möglichst zu verhindern. Dies ist ihnen immerhin so gut gelungen, dass die niederrheinische Schifferdynastie „van Elten“ ihr im 15. Jahrhundert entstandenes Verzeichnis der nominalen Zollabgaben zwischen Ehrenfels am Mittelrhein und der Mündung der Rheinarme in die Nordsee über mehrere Generationen ohne größere Änderungen verwenden konnte.

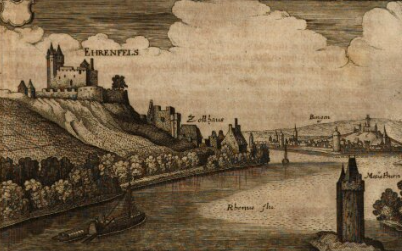

Ehrenfels mit Zollhaus unter der Burg, 1646. (Staatliche Bibliothek Regensburg (999/2Hist.pol.619(18/19))/Digitalisat der Bayerischen Staatsbibliothek)

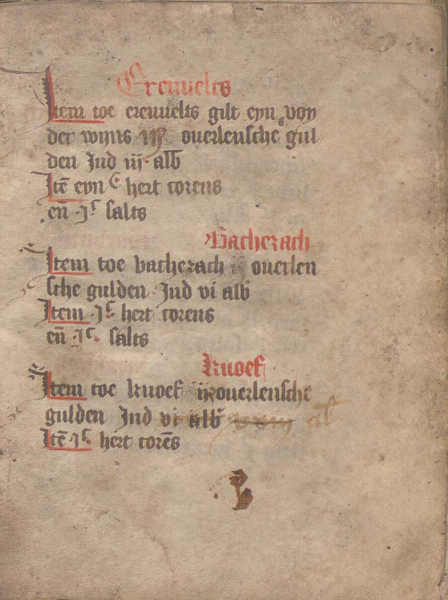

Folgt man diesem Verzeichnis, so finden sich um 1500 zwischen der Nahemündung und der Gabelung des Rheins in Waal und Nederrijn folgende Zollstätten: Die Auflistung beginnt mit dem kurmainzische Zoll Ehrenfels gegenüber der Nahemündung, gesichert durch die gleichnamige Burg, zu dem möglicherweise auch der bekannte Binger „Mäuseturm“ auf einer Rheininsel gehörte. Mit den Zollstätten Bacharach und Kaub, seit 1326/1327 durch die Burg Pfalzgrafenstein auf einer Rheininsel gesichert, folgten die fiskalisch wertvollsten Besitzungen der Pfalzgrafen am Mittelrhein. In St. Goar lag die einzige nicht-kurfürstliche Zollstätte am Mittelrhein. Sie war im Besitz der Grafen von Katzenelnbogen beziehungsweise ihrer Erben, der Landgrafen von Hessen, und wurde geschützt durch die Burg „Katz“. Auch am alten Reichszoll Boppard hatte Katzenelnbogen seit 1282 einen Anteil, doch den größeren Teil vereinnahmte seit 1314 der Trierer Erzbischof. In Oberlahnstein folgte der zweite Kurmainzer Rheinzoll. Dort wurden mit über 3 Gulden pro Zollfuder nicht nur die höchsten nominellen Abgaben von allen mittelrheinischen Zöllen erhoben, auch ließen die dortigen Zöllner nur wenig mit sich handeln. Den ältesten Rheinzoll in Koblenz erhoben die Trierer Erzbischöfe im 14. Jahrhundert zunächst flussaufwärts in Kapellen, seit 1412 flussabwärts im rechtsrheinischen Engers. In Koblenz verblieb nur der Moselzoll. Nach den Kurkölner Zöllen Andernach, Linz und Bonn hatte ein Schiffer auf dem Weg nach Köln dann endlich alle Zollstätten passiert. In der Domstadt selbst bestand der städtische Rheinzoll nur zwischen 1475 und 1494. Ein Transport, der um 1500 von Köln flussabwärts in Richtung Niederlande unterwegs war, hatte zunächst in Zons an Kurköln, dann in Düsseldorf an Berg und in Kaiserswerth wieder an Kurköln zu zahlen.

Mit Orsoy gelangte der Schiffer an den ersten Zoll des Herzogs von Kleve, gefolgt vom Kurkölner Zoll Rheinberg, dem nördlichsten Rheinzoll des Erzstifts. Weiter flussabwärts war der klevische Zoll Büderich anzufahren. Die Hebestelle Emmerich war der Nachfolger des Zolls Esserden/Schmithausen und wurde vom Utrechter Marienstift verpachtet. Der Zoll Lobith kontrollierte die (damaligen) Gabelung des Rheins in Waal und Nederrijn, für beide Zweige galten unterschiedlich hohe Tarife. Entstanden als geldrischer Zoll kam er 1479 an den Herzog von Kleve. Wählte der Schiffer nach Dordrecht die populärere Waalroute, dann gelangte er als Nächstes an den geldrischen Zoll Nimwegen, fuhr er hingegen über den Nederrijn war das klevische Huissen der nächste Stopp zur Zollzahlung. Es folgten dann jeweils noch weitere Zollstätten Gelderns und Hollands, auf der Waal Tiel, Zaltbommel, Gorinchem beziehungsweise auf dem Nederijn/Lek Arnheim, Wijk und Schoonhoven.

Auszug aus einem Zolltarifbuch des 15. Jahrhunderts mit den Zöllen Ehrenfels, Bacharach und Kaub. (Gelders Archive: 0012-809)

Die lange Liste der Zollstätten, die zwischen Mittelrhein und Nordsee angesteuert werden mussten, leitet über zur Schlussfrage: Wie stark haben die Transitzölle den Handel beeinflusst oder gar behindert? In der älteren Forschung, geprägt von liberalen Freihandelsvorstellungen, hat man einen klar negativen Einfluss und eine große Behinderung des Handels gesehen. Diese Einschätzung hat sich gewandelt.

Zunächst ist es nicht nur ahistorisch, sondern es ergibt auch sonst wenig Sinn, einen Fernhandel ohne fiskalische Abgabenerhebung, etwa nur mit „Wegegebühren‟ zu imaginieren. Im Fernhandel gerade höherwertiger Güter wie Wein und Salz wurde viel Geld umgesetzt und verdient. In der Perspektive des spätmittelalterlichen-frühmodernen Territorialstaats mit einem stetig wachsenden Finanzbedarf, aber mit einer sehr begrenzten Verwaltung, war es schlichtweg die effizienteste Lösung, sich auch durch Abgaben auf den Handel zu finanzieren.

Auch wenn es bei den Rheinzöllen Phasen von „Wildwuchs‟ in politischen Umbruchszeiten gab, so fand die Zollerhebung des späten Mittelalters in einem rechtlich hochregulierten, öffentlich stark beobachteten Kontext statt, der auf Dauer keinen Raum für rücksichtslose Eigenmächtigkeit einzelner auf Kosten anderer ließ. Schiffer und Händler, Städte und Zollherren, König und Fürsten, – alle waren sie an einem funktionierenden Handel interessiert. Die zahlreich überlieferten Konflikte zwischen und unter diesen Akteuren waren Teil eines ständigen, komplexen Aushandlungsprozesses um einen möglichst großen eigenen Anteil am Kuchen. Die Vielzahl der Friktionen zeigt aber auch eindeutig, dass das System als Ganzes funktionierte.

Quellen (Auswahl)

Demandt, Karl E. (Bearb.), Das Katzenelnbogener Rheinzollerbe 1479–1584, 3 Bände, Wiesbaden 1978–1981.

Kuske, Bruno (Bearb.), Quellen zur Geschichte des Kölner Handels und Verkehrs im Mittelalter, 4 Bände, Bonn 1917–1934.

Scholz-Babisch, Marie (Bearb.), Quellen zur Geschichte des klevischen Rheinzollwesens vom 11. bis 18. Jahrhundert, 2 Halbbände, Wiesbaden 1971.

Literatur (Auswahl)

Dirlmeier, Ulf, Mittelalterliche Zoll- und Stapelrechte als Handelshemmnisse?, in: Pohl, Hans (Hg.), Die Auswirkungen von Zöllen und anderen Handelshemmnissen auf Wirtschaft und Gesellschaft vom Mittelalter bis zur Gegenwart, Stuttgart 1987, S. 19–39.

Fimpeler-Philippen, Annette, Die Schifffahrt und ihre Fahrzeuge auf dem Niederrhein vom späten Mittelalter bis ins 18. Jahrhundert, Düsseldorf 2008.

Irsigler. Franz, Rhein, Maas und Mosel als Handels- und Verkehrsachsen im Mittelalter, in: Siedlungsforschung. Archäologie – Geschichte – Geographie 25 (2007), S. 9–32. [Online]

Kölzer, Theo, Nochmals zum ältesten Koblenzer Zolltarif, in: Aus Archiven und Bibliotheken. Festschrift für Raymund Kottje zum 65. Geburtstag, hg. v. Hubert Mordek, Frankfurt am Main [u.a.] 1992, S. 291-310.

Militzer, Klaus, Handel und Vertrieb rheinischer und elsässischer Weine über Köln im Spätmittelalter, in: Gerlich, Alois (Hg.), Weinbau, Weinhandel und Weinkultur, Stuttgart 1993, S. 165–185. [Online]

Pfeiffer, Friedrich, Rheinische Transitzölle im Mittelalter, Berlin 1997.

Pfeiffer. Friedrich, Transitzölle 1000–1500 (Geschichtlicher Atlas der Rheinlande, Beiheft VII/10), Köln 2000.

Pfeiffer, Friedrich, Zollerhebung am Rhein um 1500: Norm, Praxis und Transaktionskosten im Diskurs, in: Holbach, Rudolf/Selzer, Stephan (Hg.), Alles im Fluss: Menschen, Waren, Häfen auf den Wasserwegen vom Rhein bis zur Weichsel, Wismar 2020, S. 35–59.

Schwerhoff, Gerd, Der Kölner Stapel (1259–1831). Werden und Wandlungen einer alteuropäischen Institution, in: Jahrbuch des Kölnischen Geschichtsvereins 80 (2009/10), S. 46–69.

Volk, Otto, Wirtschaft und Gesellschaft am Mittelrhein vom 12. bis zum 16. Jahrhundert, Wiesbaden 1998.

Weststrate, Job, In het kielzog van moderne markten. Handel en scheepvaart op de Rijn, Waal en IJssel, ca. 1360–1560, Hilversum 2008.

Die Burg Friedestrom, Ausschnitt aus einer Ansicht der Stadt Zons, ca. 1575. (The Hebrew University of Jerusalem & The Jewish National & University Library)

Bitte geben Sie beim Zitieren dieses Beitrags die exakte URL und das Datum Ihres Besuchs dieser Online-Adresse an.

Pfeiffer, Friedrich, Rheinzölle im Mittelalter, in: Internetportal Rheinische Geschichte, abgerufen unter: https://www.rheinische-geschichte.lvr.de/Epochen-und-Themen/Themen/rheinzoelle-im-mittelalter/DE-2086/lido/62a6fc799b0124.18115382 (abgerufen am 17.04.2024)